Fed không có bất ngờ nào dành cho nhà đầu tư ở cuộc họp tháng 3. Tuy nhiên, thị trường có thể sửng sốt nếu ngân hàng trung ương Mỹ không hề giảm lãi suất trong cả năm 2024.

Thị trường tài chính rất kỳ vọng Chủ tịch Fed Jerome Powell và các đồng nghiệp sẽ hạ lãi suất trong năm nay. (Ảnh minh hoạ: Axios).

Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng sẽ không có món quà bất ngờ nào dành cho thị trường tài chính khi kết thúc cuộc họp chính sách vào chiều ngày 20/3 (tức khoảng 1h sáng ngày 21/3 theo giờ Việt Nam).

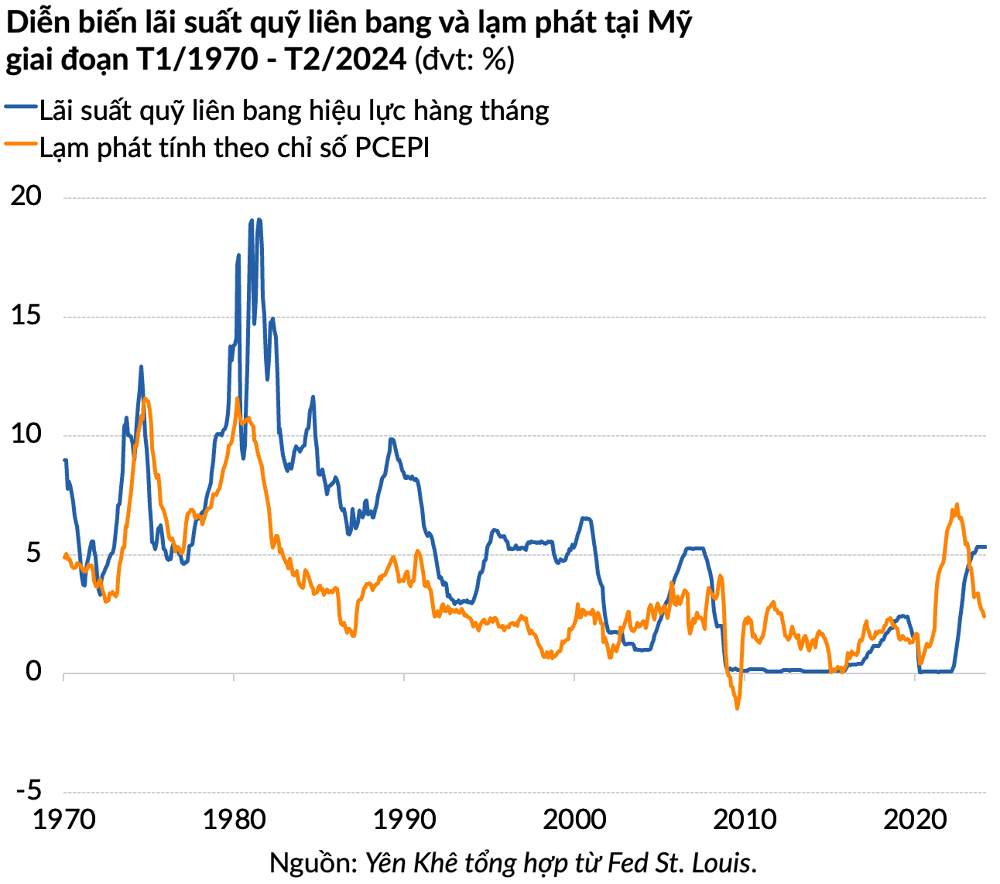

Giới chuyên gia chắc chắn ngân hàng trung ương Mỹ sẽ giữ nguyên lãi suất trong phạm vi 5,25 – 5,5%, mức cao nhất trong hơn hai thập kỷ qua. Lần cuối cùng Fed tăng lãi suất là vào tháng 7/2023.

Tại cuộc họp tháng 12, các nhà hoạch định chính sách đã phát tín hiệu sẽ giảm lãi suất ba lần trong năm 2024. Điều trần trước Quốc hội vào đầu tháng 3 vừa qua, Chủ tịch Jerome Powell cho biết Fed đang “rất gần thời điểm” đảo chiều.

Tuy nhiên, quan trọng hơn cả là các quan chức không đưa ra bất kỳ mốc thời gian cụ thể nào. Thị trường tài chính phải liên tục lùi dự báo về đợt hạ lãi suất đầu tiên từ tháng 3 sang tháng 5 và giờ là tháng 6.

Các nhà đầu tư có lẽ đã quá quen với những thông tin như vậy. Song, có một khả năng mà các nhà phân tích chỉ mới ngờ vực và bị thị trường – vốn đang trong tâm trạng phấn khích – phớt lờ. Đó là nguy cơ Fed không giảm lãi suất trong năm 2024.

Fed thường chỉ hạ lãi suất khi kinh tế suy thoái

Thông thường, Fed sẽ giảm chi phí đi vay khi hoạt động kinh tế sa sút. Trong khi tỷ lệ lạm phát tính theo thước đo ưa thích của Fed chỉ còn cách mức mục tiêu gần 1 điểm %, nền kinh tế số một thế giới vẫn thể hiện sự bền bỉ hiếm có – trái ngược với tình cảnh của Anh hay Liên minh châu Âu.

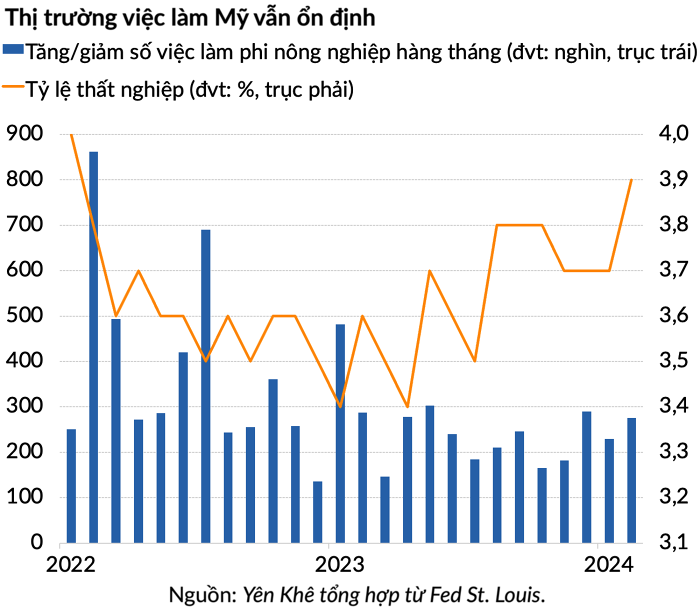

GDP thực tế của Mỹ tăng 3,1% trong năm 2023, cao hơn nhiều so với tốc độ tăng trưởng kinh tế tiềm năng mà ngân hàng trung ương đưa ra là 1,8%.

Tỷ lệ thất nghiệp ở mức 3,9%, thấp hơn so với ước tính 4,1% của các quan chức Fed về tỷ lệ thất nghiệp tự nhiên dài hạn (hay tỷ lệ thất nghiệp khi thị trường việc làm đạt trạng thái toàn dụng lao động).

Dữ liệu chính thức còn cho thấy từ đầu năm 2023 đến nay, Mỹ có thêm trung bình 251.000 việc làm mỗi tháng. Lực lượng lao động ở gần mức cao nhất mọi thời đại và được kỳ vọng sẽ hưởng lợi đáng kể từ những người nhập cư mới.

Tăng trưởng kinh tế và tiền lương giúp nâng đỡ chi tiêu của người dân, mà tiêu dùng đang chiếm khoảng 70% sản lượng kinh tế của Mỹ. Doanh số bán lẻ tháng 2 đi lên 0,6% so với tháng trước, số liệu tăng ở hầu hết các khoản mục chính.

Trong cuộc phỏng vấn với CNN vào tuần trước, chuyên gia kinh tế Robert Frick từ tổ chức tín dụng Navy Federal Credit Union lưu ý: “Người tiêu dùng có tiền vì thu nhập đã điều chỉnh cho lạm phát đang tăng lên”. Ông nói “chi tiêu bán lẻ vẫn cao hơn xu hướng trước đại dịch”.

Các biện pháp kích thích tài khoá do chính quyền Tổng thống Joe Biden ban hành vừa giúp khoác lớp áo mới cho hệ thống cơ sở hạ tầng và lĩnh vực sản xuất của Mỹ, vừa kích thích đầu tư của chính phủ và doanh nghiệp.

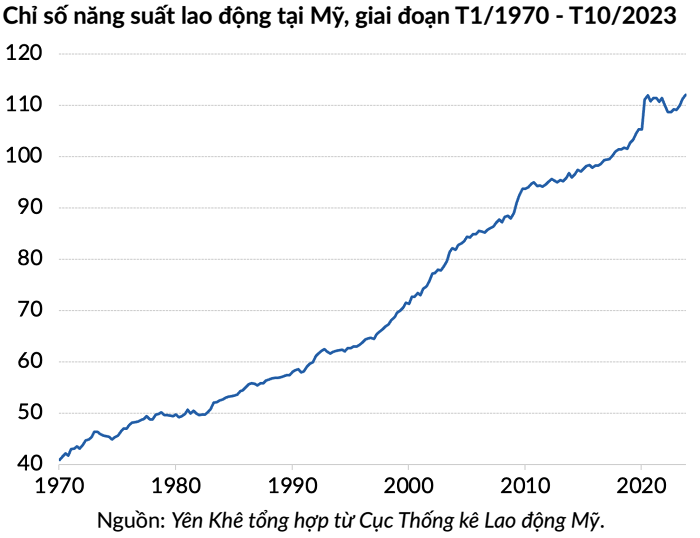

Một điểm gây chú ý trong vài năm trở lại đây là năng suất của Mỹ đã gia tăng nhờ công nghệ và các yếu tố khác. AI tạo sinh và học máy (machine learning) đang nâng cao hiệu quả trong các lĩnh vực trọng yếu gồm chăm sóc sức khoẻ, sản xuất, dịch vụ và truyền thông.

Microsoft, Google và Apple dẫn đầu đà bùng nổ của AI, trong khi Nvidia và các nhà sản xuất chip khác ở sau thúc đẩy công nghệ này. Hàng nghìn công ty nhỏ và startup cũng nhảy vào phát triển các ứng dụng AI.

Hôm 6/3, Chủ tịch Fed chi nhánh Minneapolis là ông Neel Kashkari đánh giá: “Nếu mọi người đều có việc làm, doanh nghiệp hoạt động tốt, lạm phát trên đà giảm thì tại sao phải hạ lãi suất?

Tôi muốn nghe lập luận từ những người nghĩ chúng ta đang thực sự kìm hãm nền kinh tế trong khi tăng trưởng đang lành mạnh thế này?”

Chưa kể, tỷ suất sinh lời dự kiến trên vốn đầu tư của doanh nghiệp đã tăng cao hơn trước, từ đó kéo lãi suất thực đi lên.

Xu hướng này từng xuất hiện vào những năm 1990, khi tăng trưởng kinh tế được thúc đẩy bởi sự bùng nổ về năng suất và sự mở rộng của lực lượng lao động. Ở giai đoạn đó, trung bình lãi suất quỹ liên bang cao hơn lạm phát khoảng 3 điểm %.

Lịch họp năm 2024 của Fed: Diễn ra vào những ngày nào và dự kiến bao giờ hạ lãi suất?

Các nhà nghiên cứu của Fed lại nhận định rằng lãi suất tự nhiên dài hạn (hay lãi suất trung lập) đã giảm trong nhiều thập kỷ.

Chuyện đó quả thực không quá khó hiểu. Sau cuộc khủng hoảng tài chính năm 2008, lãi suất thực đã rơi xuống mức âm khi tăng trưởng kinh tế không cao và lạm phát không thể leo lên trên mức mục tiêu 2% của Fed.

Sau đại dịch, nghiên cứu mới nhất của ngân hàng trung ương Mỹ xác nhận rằng lãi suất tự nhiên dài hạn vẫn đang ở mức thấp. Dựa trên đánh giá này, Fed nghĩ rằng họ cần phải giảm lãi suất để tránh việc vô tình thắt chặt chính sách quá tay.

Song, lãi suất tự nhiên dài hạn là thứ rất khó phán đoán, khó ước tính. Nếu Fed đánh giá sai và trên thực tế lãi suất thực đã ngóc đầu đi lên, việc nới lỏng chính sách bây giờ sẽ khiến áp lực lạm phát bùng lên lần nữa.

Chứng khoán tăng sốc, các điều kiện tài chính đang nới lỏng

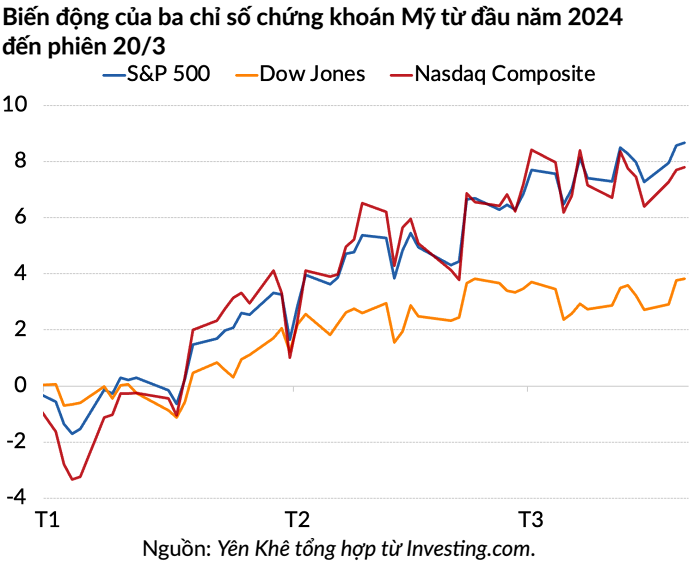

Thị trường chứng khoán Mỹ cũng đã rũ bỏ những lo ngại về suy thoái kinh tế và trở nên phấn khích trước khả năng Fed sẽ sớm hạ chi phí đi vay.

Chỉ số S&P 500 đã tăng hơn 25% trong 5 tháng qua, phân tích mới đây của BofA Global Research chỉ ra. Đây là hiện tượng chỉ xảy ra khoảng 10 lần kể từ những năm 1930.

Chưa dừng lại ở đó, S&P 500 còn xác lập 16 mức cao kỷ lục trong năm nay, nhiều nhất trong các quý I kể từ năm 1945. Đà tăng được dẫn dắt bởi các cổ phiếu công nghệ như Nvidia, Microsoft và nhà sản xuất máy chủ AI Super Micro Computer.

Xưa nay, các nhà hoạch định chính sách ít khi nói ra nhưng các đợt tăng mạnh của cổ phiếu và lợi nhuận mà thị trường chứng khoán mang lại cho nhà đầu tư có thể cản trở nỗ lực kiềm chế lạm phát của Fed, bằng cách bơm thêm tiền cho tiêu dùng và đầu tư.

Một nghiên cứu mới được đăng tải trên website của Cục Nghiên cứu Kinh tế Quốc gia Mỹ (NBER) cho rằng giá cổ phiếu có ảnh hưởng lớn nhất đến các điều kiện tài chính và điều tiết thị trường chứng khoán là một kênh quan trọng của chính sách tiền tệ.

Nói một cách dễ hiểu, các điều kiện tài chính thường phản ánh lượng vốn trong nền kinh tế. Chúng tác động đến kế hoạch chi tiêu, tiết kiệm và đầu tư của các hộ gia đình cũng như doanh nghiệp. Do đó, ngân hàng trung ương thường muốn thắt chặt các điều kiện tài chính để ghìm cương lạm phát.

Tuy nhà đầu tư chắc chắn sẽ hoan nghênh những tín hiệu ôn hoà hơn từ Fed, việc nới lỏng chính sách tiền tệ quá sớm luôn tồn tại rủi ro. Trên thực tế, các điều kiện tài chính hiện nay đã nới lỏng hơn so với khi Fed bắt đầu tăng lãi suất hai năm trước.

.png)

Vì các quan chức Fed đã phát tín hiệu giảm lãi suất, chi phí đi vay mua nhà (mortgage) đã hạ nhiệt, thu hút người mua tiến vào thị trường bất động sản. Giá cổ phiếu tăng có khả năng sẽ tạo động lực mới cho chi tiêu tiêu dùng.

Theo dữ liệu gần đây nhất của Fed, lượng cổ phiếu mà các hộ gia đình Mỹ nắm giữ vào quý III/2023 đạt tổng cộng 43.000 tỷ USD, tương đương 38% tài sản tài chính của họ. Nếu coi lịch sử là kim chỉ nam thì những người Mỹ có chơi chứng khoán sẽ còn giàu thêm.

Kể từ thập niên 1940 đã có 13 lần S&P 500 phục hồi hoàn toàn sau đợt giảm sâu. Trong 13 lần đó, chỉ số này sẽ tiếp tục đi lên, tăng trung vị 29% trong 19 tháng cho đến khi chạm đến mức đỉnh cuối cùng. Nếu đà tăng hiện nay tiếp tục, khối tài sản của các nhà đầu tư chứng khoán sẽ tăng thêm khoảng 15.000 tỷ USD.

Ông Ed Yardeni, nhà sáng lập của Yardeni Research, nhận định: “Khi mọi người cảm thấy hài lòng với những gì đang diễn ra với danh mục đầu tư của mình, họ có xu hướng chi tiêu nhiều hơn. Và hiệu ứng của cải đó chắc chắn sẽ kích thích hoạt động kinh tế”.

Theo ông Yardeni, rủi ro là Fed có thể sẽ phải tìm cách chữa “bệnh” lạm phát định giá tài sản (asset inflation) thay vì lạm phát giá cả (price inflation) như trước.

Dẫn số liệu từ Fed, nghiên cứu đăng trên website NBER cho biết khi giá cổ phiếu tăng 1% thì tốc độ tăng trưởng kinh tế thường nhích thêm 2 điểm cơ bản trong năm tiếp theo và 4 điểm cơ bản trong hai năm sau đó.

Có cùng quan điểm với ông Yardeni, CIO Doug Ramsey của Leuthold Group nói: “Đà tăng của thị trường chứng khoán trước khả năng Fed hạ lãi suất đã là một dạng nới lỏng [của các điều kiện tài chính]”.

Suy cho cùng, với một bức tranh kinh tế và tài chính như vậy, có khả năng việc Fed hạ lãi suất sẽ kích thích một đợt lạm phát khác.

Nếu vậy, ông Powell và các đồng nghiệp có thể sẽ tái phạm sai lầm mà “dũng sĩ diệt lạm phát” Paul Volcker mắc phải vào những năm 1980: giảm lãi suất quá sớm để phải thắt chặt chính sách lần nữa và đẩy nền kinh tế vào suy thoái thực sự.

Theo Doanh nghiệp Kinh doanh – Yên Khê